Sichere dir deinen Lebensstandard heute für später frühzeitig ab

Mit einer Kapitallebensversicherung heute schon den Grundstein für morgen legen – und den eigenen Lebensstandard frühzeitig absichern. Für mehr finanzielle Sicherheit, langfristige Vorsorge und ein beruhigendes Gefühl in jeder Lebensphase.

Kapital Lebensversicherung

Persönliche Sicherheit und Vermögensaufbau

Moderne Kapitalanlagen

Intelligente Investments für nachhaltiges Wachstum

Vollständiger Familienschutz

Finanzielle Sicherheit für die ganze Familie

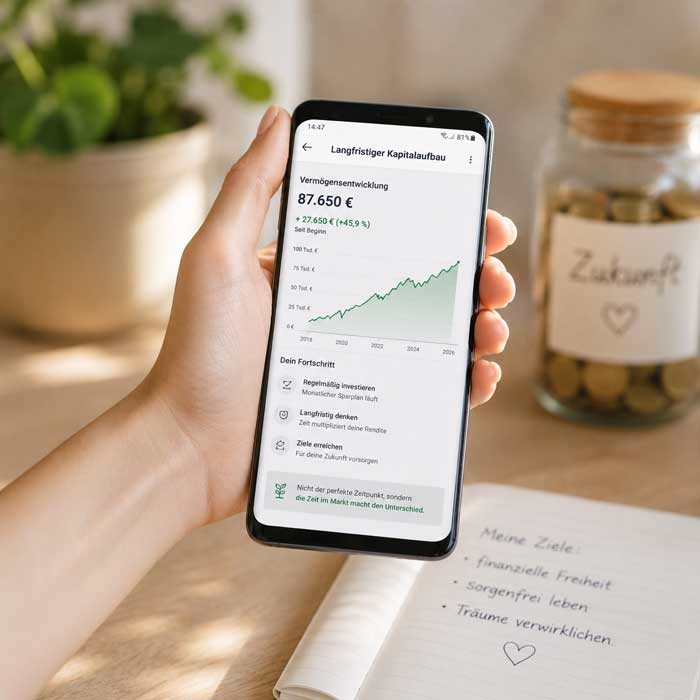

Langfristiger Kapitalaufbau

Heute investieren, morgen finanziell unabhängig sein

Wie eine Kapitallebensversicherung Vermögen aufbauen kann

Mit einer Kapitallebensversicherung lassen sich langfristiger Vermögensaufbau, finanzielle Sicherheit und Absicherung für die Zukunft miteinander kombinieren.

Vermögensaufbau mit Kapitallebensversicherung

Mit einer Kapitallebensversicherung lassen sich langfristiger Vermögensaufbau und finanzielle Sicherheit miteinander verbinden. Durch regelmäßige Beiträge entsteht Schritt für Schritt ein Kapitalpolster für Zukunft, Familie und Altersvorsorge.

Familienschutz und Hinterbliebenenschutz

Eine Kapitallebensversicherung kann die Familie im Ernstfall finanziell absichern und Hinterbliebene langfristig entlasten. So bleiben wichtige Lebensstandards und finanzielle Stabilität auch in schwierigen Zeiten besser geschützt.

“Die Kapitallebensversicherung gibt mir heute deutlich mehr Sicherheit für meine Zukunft und die finanzielle Absicherung meiner Familie.“

Laura Schneider

“Ich habe endlich eine private Altersvorsorge gefunden, die langfristige Stabilität mit planbarer finanzieller Sicherheit verbindet.”

Markus Lehmann

“Die verständliche Beratung und die transparente Erklärung haben mir geholfen, die richtige Entscheidung für meine Zukunft zu treffen.”

Nadine Keller

Moderne Kapitalanlagen

Moderne Kapitalanlagen verbinden langfristigen Vermögensaufbau mit flexiblen Anlagemöglichkeiten und neuen Renditechancen. So lässt sich Kapital gezielt an persönliche Ziele und individuelle Sicherheitswünsche anpassen.

Eine breite Auswahl an Anlageformen ermöglicht es, Chancen verschiedener Märkte zu nutzen und Risiken gezielt zu streuen.

Durch regelmäßige Überprüfung und Anpassung der Strategie kann das Vermögen auf veränderte Lebenssituationen und Marktbedingungen ausgerichtet bleiben..

Langfristiger Kapitalaufbau

Langfristiger Kapitalaufbau schafft die Grundlage für finanzielle Stabilität und mehr Freiheit in späteren Lebensphasen. Durch kontinuierliches Sparen kann Vermögen Schritt für Schritt nachhaltig wachsen.

Bereits kleine, regelmäßige Beiträge können über die Zeit einen spürbaren Vermögenseffekt entfalten.

Ein frühzeitiger Vermögensaufbau erhöht die finanzielle Flexibilität und eröffnet zusätzliche Handlungsspielräume für zukünftige Ziele.

Starte heute mit der Architektur deines Lebens von morgen

Kapitallebensversicherung als Altersvorsorge

Eine Kapitallebensversicherung wird oft dann interessant, wenn du für das Alter vor allem Ruhe und Planbarkeit suchst. Genau diese nüchterne Stärke erklärt, warum die Kapitallebensversicherung in vielen Haushalten über Jahre mitläuft: feste Beiträge, eine bekannte Versicherungssumme und ein klarer Auszahlungszeitpunkt im Erlebensfall.

Im Alltag wirkt das unspektakulär, fast leise. Doch gerade das schätzen sicherheitsorientierte Sparer. Wenn Märkte schwanken, bleibt der Vertrag berechenbar, und deine Altersvorsorge bekommt einen Baustein, der nicht jeden Börsentag neu bewertet werden muss.

Der Stellenwert im Vorsorgemix

Im Vorsorgemix übernimmt die Kapitallebensversicherung eher den ruhigen Teil. Neben ETF-Sparplan oder privater Rentenversicherung kann sie Schwankungen abfedern und planbare Lücken schließen, besonders mit Blick auf die spätere Rentenplanung. Die Rendite ist meist nicht spektakulär, dafür lässt sich die spätere Auszahlung besser einschätzen. Wenn du künftige Fixkosten abschätzen willst, kann diese Berechenbarkeit wichtiger sein als ein kurzfristig starker Jahreswert.

Stabilität bei planbaren Zielen

In ruhigeren Lebensphasen zeigt ihre Stabilität, was sie leisten kann: Die Beiträge laufen in festem Takt, die Laufzeit bleibt überschaubar, und auf dem Konto gibt es selten harte Ausschläge. Monat für Monat entsteht so eine Struktur, die wenig Aufmerksamkeit verlangt. Das klingt nicht besonders aufregend. Für viele planbare Vorhaben ist genau das aber wertvoll. Wer für später klare Reserven aufbauen will, gewinnt mit planbaren Zielen vor allem Sicherheit beim Rechnen.

Die Konstruktion einer Kapitalpolice

Hinter einer Kapitallebensversicherung steckt kein einfacher Spartopf, sondern ein Mischvertrag aus Risikoschutz, Sparanteil und Kosten. Diese drei Teile entscheiden später über Ablaufleistung, Rückkaufswert und Spielraum bei Änderungen. Ein Teil deiner Beiträge finanziert den Todesfallschutz, ein weiterer baut Kapital auf, der Rest deckt Abschluss- und Verwaltungskosten. In der Praxis wird dieser Aufbau oft unterschätzt. Schon eine höhere Versicherungssumme kann bei gleicher Prämie den Sparanteil spürbar reduzieren, obwohl der Vertrag auf dem Papier fast gleich aussieht. Mehr Garantie bedeutet also nicht automatisch mehr Altersvorsorge.

Garantien sind im Vertragskern verankert

Im Kern tragen Garantien den Vertrag, weil sie die spätere Auszahlung absichern. Genau darin liegt für viele der eigentliche Nutzen: Du siehst eher, womit du rechnen kannst, statt nur auf mögliche Erträge zu hoffen. Überschüsse kommen erst danach ins Spiel und ergänzen die Rechnung. Ein genauer Blick in den Vertragskern trennt deshalb stabile Werte von Wunschzahlen und macht Tarifunterschiede beim Vergleich deutlich klarer.

Überschüsse bei der Kapitallebensversicherung

Die Überschussbeteiligung hängt stark vom Marktumfeld ab, und das merkst du besonders in Niedrigzinsphasen. Dann wachsen Verträge zwar weiter, aber oft langsamer, als alte Hochrechnungen vermuten ließen. Viele halten das zunächst für einen Fehler im Tarif. Meist ist es keiner. Wer von Anfang an mit zu hohen Erwartungen plant, rechnet später mit Geld, das nie sicher eingeplant werden konnte, und riskiert unnötige Lücken im Ruhestand.

Kleingedruckte Kosten im Vertrag

Im langen Vertragsalltag verschwinden Kosten leicht im Kleingedruckten, ihre Wirkung bleibt aber spürbar. Vor allem am Anfang drücken Abschlusskosten den Vertrag, während laufende Abzüge über Jahre Kapital kosten. Deshalb wirkt der Rückkaufswert nach wenigen Jahren oft ernüchternd. Viele unterschätzen nicht die einzelne Gebühr, sondern den verlorenen Zinseszinseffekt über die gesamte Laufzeit. Genau dort verliert der Vertrag still Rendite.

Erträge aus der Kapitalpolice

Die ausgewiesene Ablaufsumme im Erlebensfall sieht bei einer Kapitallebensversicherung häufig solide aus, manchmal sogar beruhigend. Erst beim zweiten Blick stellt sich die entscheidende Frage: Was bleibt davon real übrig, wenn Inflation, Kosten und lange Laufzeiten mitgerechnet werden? Genau dort trennt sich die Zahl vom tatsächlichen Nutzen. Liegt die Inflation über Jahre bei rund 2 Prozent, verliert auch eine pünktlich wachsende Auszahlung nach und nach an Kaufkraft. Wer nur auf die Endsumme schaut, plant leicht mit einem Polster, das im Ruhestand kleiner ausfällt als gedacht.

| Veränderung im Alltag | Sichtbare Folge |

|---|---|

| Inflation über Jahre | Auszahlung verliert Kaufkraft |

| Hohe Vertragskosten | Endsumme wirkt kleiner |

| Garantiezins vs Rendite | Gefühl von Sicherheit, aber wenig Wachstum |

Echte Rendite nach einer Inflation

Nominale Werte sehen bei einer Kapitallebensversicherung oft besser aus, als es die spätere Kaufkraft tatsächlich erlaubt. Nach Kosten und steigenden Preisen schrumpft die Rendite leise im Hintergrund. Du bemerkst das nicht direkt im Vertrag, sondern eher im Alltag: Miete, Energie und Gesundheitskosten steigen weiter. Genau deshalb helfen nüchterne Rechnungen mehr als glänzende Ablaufprognosen, besonders bei sehr langen Laufzeiten.

Lange Laufzeiten mit späten Effekten

Zu Beginn belasten hohe Kosten und zurückhaltende Gutschriften den Vertrag besonders stark. Erst bei längeren Laufzeiten bekommen Zinsanteile und mögliche Überschüsse mehr Raum. Dadurch verändert sich der Blick auf die Police: Anfangs wirkt sie zäh, später oft deutlich stimmiger. Geduld bleibt trotzdem kein Nebenthema, sondern ein wichtiger Hebel für ein ordentliches oder eher mageres Ergebnis. Wer früh aussteigt, verpasst häufig gerade die spätere Wirkung.

Entscheidungsgrundlagen zur Kapitalpolice

Ob eine Kapitalpolice zu dir passt, entscheidet selten nur der Tarif. Wichtiger sind Laufzeit, Liquidität und die Frage, ob du einen langen Vertrag auch in unruhigen Jahren tragen kannst. Hältst du diese Bindung wirklich durch, wenn sich Einkommen, Familie oder Wohnort ändern? Genau hier kippt die Rechnung oft. Spätere Beitragsänderungen, Pausen oder Kündigungen drücken häufig stärker auf die Rendite als ein kleiner Zinsunterschied beim Abschluss. Sonst laufen finanzielle Sicherheit und Altersvorsorge im Alltag auseinander.

Passt es zu deiner Lebensphase

Mit Familie, Kredit oder schwankendem Einkommen verändert sich der Blick auf die Police schnell. In Elternzeit oder nach einem Jobwechsel zählt oft nicht die höchste Ablaufsumme, sondern eine Beitragsstruktur, die du auch in engen Monaten noch tragen kannst. Die Passung zur eigenen Lebensphase entscheidet deshalb stärker über den Wert des Vertrags als jede schöne Modellrechnung. In der Praxis wird genau das oft zu spät geprüft.

Alternativen mit anderen Sparpotenzialen

Neben der Kapitallebensversicherung stehen Alternative Bausteine mit anderem Charakter. Tagesgeld hält Geld kurzfristig verfügbar, ein ETF Sparplan bringt mehr Marktnähe und meist stärkere Schwankungen. Private Rentenversicherungen machen die spätere Rente oft anders kalkulierbar, fondsgebundene Varianten nehmen längere Ausschläge eher in Kauf. Der Unterschied liegt nicht im Namen, sondern in Sicherheit, Verfügbarkeit und Ertragschance. Wer vergleicht, erkennt schnell verschiedene Prioritäten.

| Alternative | Was man sieht | Typische Folge |

|---|---|---|

| Tagesgeld | Direkte Verfügbarkeit und sichtbare Liquidität | Niedrigere Rendite, mehr Sicherheit |

| ETF Sparplan | Marktnähe und schwankende Wertentwicklung | Höhere Renditechancen, größere Volatilität |

| Private Rentenversicherung | Kalkulierbare Rentenauszahlung | Mehr Flexibilität bei der Ausgestaltung |

Folgen späterer Vertragsänderungen

Späte Vertragsänderungen hinterlassen bei einer Kapitallebensversicherung deutliche Spuren. Nach Beitragsfreistellung, Verkauf oder Kündigung fehlen künftige Einzahlungen, und die Überschüsse wachsen flacher. Bei einer selbstständigen Grafikdesignerin, die ihre Beiträge ein Jahr pausierte, fiel die spätere Hochrechnung danach spürbar niedriger aus. Solche Eingriffe verändern das Verhältnis von eingezahltem Geld und Ergebnis oft dauerhaft. Das kostet Ruhe und Geld.

Die Zukunft einer Kapitalpolice

Die Zukunft der Kapitalpolice hängt stärker vom Zinsniveau, von Regulierung und von deiner Erwerbsbiografie ab, als viele beim Abschluss vermuten.

Ältere Verträge behalten ihre Mischung aus Garantie, Kosten und Überschüssen lange bei; neue Angebote reagieren meist schneller auf veränderte Märkte und wirken bei steigenden Zinsen oft attraktiver und breiter. Werden Einkommen unsicherer, rückt Flexibilität stärker in den Vordergrund. Erwartungen ändern sich häufig schneller, als eine Kapitallebensversicherung ihre Mechanik anpassen kann. Darum trägt am Ende nur ein nüchterner Blick auf Alltag, Laufzeit und Reserven.

Zinsumfeld und neue Erwartungen

Das aktuelle Zinsumfeld prägt Erwartungen spürbar, noch bevor du einen Vertrag unterschreibst. Neue Kapitallebensversicherungen wirken in besseren Zinsphasen oft attraktiver, während ältere Policen ihren Bestandsschutz behalten. Neuere Tarife bieten außerdem häufiger flexiblere Anlageoptionen und zusätzliche Sicherheiten. So entsteht ein Markt mit zwei Geschwindigkeiten. Wer Altvertrag und Neuangebot direkt vergleicht, vermischt leicht Regeln aus verschiedenen Zeiten.

Vorsorge bei unsicheren Arbeitslagen

In unsicheren Erwerbsphasen zeigt sich schnell, wie starr feste Prämien werden können. Bei Jobwechsel, Selbstständigkeit oder einer beruflichen Pause wächst der Druck auf Monatsbudget und Reserve zugleich. Dann zählt nicht nur die Police, sondern auch das, was daneben fehlt. Eine Vorsorge, die keine Luft lässt, wird schnell teuer. Gerade unter solchen Bedingungen wirken flexiblere Lösungen oft alltagstauglicher, weil sie Sicherheit nicht gegen Beweglichkeit eintauschen.